평~생 빚만갚다 가나…고단한 할부인생

|

월 소득 170만원 중 한 달에 쓰는 비용을 빼면 30만원 남짓, 그나마 얼마 전 소형차를 구입해 할부금을 내기 시작하면서 '마이너스'로 돌아설 처지다.

정씨가 한 달 비용을 따져 보니 반 이상이 할부금이다. 자동차 24개월 할부금 30만원, 명품 가방 3개월 할부금 22만6000원, 외국으로 다녀온 여름휴가 여행경비 6개월 할부금 18만4000원에 이자 8500원. 요즘 유행하는 게임기 닌텐도DS도 3개월 할부(매달 6만8000원)로 샀다. 카드 명세서에는 와인바에서 결제한 12만원에 대한 2개월짜리 할부금 6만원과 휴대폰 할부금 5만원도 들어 있다.

소득 중 할부금으로 나가는 돈이 총 89만6500원. 전체 소득 가운데 53% 가까이를 할부대금으로 쓰는 셈이다. 옷값, 기름값, 현금 사용 등을 합하니 지난달 정씨의 손익계산서는 결국 마이너스(-1만2000원)였다.

"몇 개월 동안 얼마씩 나눠 결제하면 큰 부담이 안 되겠다 싶으니까 쉽게 신용카드를 꺼내 들게 돼요. 옷이나 가방은 한 달에 몇 번만 입거나 들어도 본전 뽑는 것 아닌가 하는 생각도 들고요." 정씨는 "내년에 대학원에 진학해야 하는데 등록금은 대출받고 할부로 갚아야 할 상황"이라고 했다.

쇼핑을 좋아하는 일부 20대 직장여성 가운데 2~3개 되는 신용카드와 여러 가지 백화점카드 등을 무기로 '지름신'에 의지하다 할부금 갚는 데 인생을 낭비하는 사례도 적지 않다.

직장인 이정연 씨(26)는 "할부에 대한 걱정이 커지면서 아예 신용카드를 발급하지 않고 직불카드만 들고 다니거나 현금만 가지고 다니는 친구도 생기고 있다"고 말했다.

할부 권하는 대한민국 사회에서 직장인들은 생각보다 빨리 고단한 할부인생(살이)을 시작한다. 전에는 결혼한 뒤 집을 장만하면서 갚을 빚이 크게 늘어나는 게 일반적이었다. 그러나 이제는 막 사회에 발을 디디는 20대에 빌려서 소비하고 벌어서 갚는 할부살이에 빠질 가능성이 높다. 평생 희망도 없이 빚이라는 바위를 지고 오르내리는 '시시포스의 노동'에 빠져들게 된다.

할부로 소비하는 대상이 값비싼 제품에만 해당되는 것은 아니다. 요즘 인터넷 쇼핑몰에서도 3만원 이상은 할부로 살 수 있다. 각종 카드 3개월 무이자는 일반적이고 홈쇼핑이나 인터넷쇼핑몰 등은 10~12개월까지 무이자를 앞세워 소비심리를 자극한다.

업계에 따르면 백화점 홈쇼핑 인터넷쇼핑몰 등 대부분 유통업체 매출 중 50% 이상이 할부 구매로 이뤄지고 있다.

CJ홈쇼핑 관계자는 "할부 구매가 전체 중 70~80%를 차지하고 있는데 이 중에서 10개월 이상 할부 구입이 60%를 차지한다"며 "아무래도 기간이 길수록 할부효과가 크다 보니 소비자들이 장기할부를 선호하는 편"이라고 말했다.

신민영 LG경제연구원 연구위원은 "당장 적은 돈으로 원하는 것을 살 수 있다는 착각이 들기 때문에 할부로 비싼 명품가방을 사고 외국여행도 다녀오는 등 소득 수준 이상으로 소비를 하는 사례가 많다"며 "문제는 미래 소득까지 무리하게 당겨 쓰다 보니 저축할 여지가 남지 않고 잠재적 신용불량자들이 축적되고 있는 것"이라고 지적했다.

|

조씨는 "주택담보대출, 새마을금고 대출, 학자금 대출, 자동차 할부금, 보험료, 부모님 용돈 등 한 달에 갚아야 할 것들을 먼저 챙기면 남는 것이 없다. 부부끼리 외식도 자주 못한다"고 털어 놓았다.

소비뿐만 아니라 자기계발을 하려 해도 할부가 부담으로 남는다. 학비나 학원비가 워낙 비싸기 때문이다. 직장인 안수영 씨(30)는 업무 전문화를 꾀하려고 2년 전 대학원에 진학했다. 1500만원이나 되는 목돈이 없었기 때문에 은행에서 학자금 대출을 받았다. 그중 500만원은 25만원씩 분할 상환하고, 나머지 1000만원은 대출 시점 10년 뒤부터 갚아나갈 예정이다.

몇 달 전 미국 MBA를 졸업하고 귀국한 박종득 씨(35)는 "더 많은 연봉을 받는 회사로 옮기는 데 성공했지만 미국에서 학자금 대출로 받은 1억원을 갚기까지는 요원하다"고 말했다. 10년간 120만원씩 꼬박 갚아나가야 빚에서 탈출할 수 있다는 것이다.

이미 대학 때부터 학자금 마련이나 외국연수를 위해 대출을 받는 학생이 늘어나면서 직장에 들어가기 전부터 할부살이는 우리 젊은이들 인생에 족쇄가 되고 있다.

현금으로 각종 비용을 지출하는 것과 달리 할부인생은 별도 비용을 추가 지출하는 것을 종종 간과할 때가 많다.

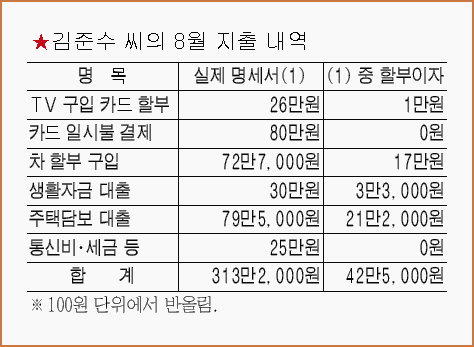

서울 관악구에 사는 김준수 씨(38ㆍ가명) 사례를 보자. 그는 매달 25일 월급날이 돌아오면 걱정부터 앞선다. 중견기업 근무 10년째인 김씨가 보너스 없는 달에 받는 월급은 350만원 수준이다. 하지만 스스로 '할부인생'이라고 말하는 김씨 통장에서 이것저것 떼고 나면 남는 돈은 30만~40만원 정도밖에 안 된다.

우선 신용카드 이용대금으로 지출한 106만원이 빠져나갔다. 80만원은 이마트에서 장을 보거나 동네 주유소에서 쓴 기름값 등 일시불 결제로 지출했다. 나머지 약 26만원은 지난 5월 150만원짜리 42인치 LCD TV를 현대카드 6개월 할부로 구입한 돈이다.

김씨는 "지난해 말 10개월 할부로 침대를 샀는데 마침 할부가 끝났는데 7년 전 구입한 프로젝션 TV가 화질이 안 좋은 데다 할인점에서 최저가라고 해서 솔깃했다"고 말한다.

김씨는 70만원을 선포인트로 결제하고 나머지 80만원은 할부로 구입했다. 선포인트 제도는 나중에 카드를 사용해서 적립되는 포인트를 미리 당겨서 쓰는 것이다. 이렇게 해서 김씨가 6개월 동안 내는 할부이자는 5만9000원이다. 결국 김씨는 현금이나 일시불 결제로 150만원이면 될 것을 155만9000원으로 산 셈이다.

들쭉날쭉한 카드 대금 외에도 고정적으로 나가는 돈도 많다. 지난해 시가 2000만원짜리 차를 36개월 삼성카드 할부로 구입한 돈도 매달 원리금 72만7000원씩 꼬박꼬박 빠져나간다. 이 가운데 이자(연 10.3%)에 해당하는 돈만 17만원이나 된다.

김씨는 2년 전 회사에서 생활자금 대출 명목으로 1000만원을 빌렸다. 매달 원리금 명목으로 30만원씩 월급에서 자동으로 빠져 나간다. 그나마 이자율이 4%로 낮다는 게 위안이다. 매달 이자만 3만3000원씩 내고 있다.

4년 전에 집을 사기 위해 받은 은행 대출 7000만원 원리금 상환에도 매달 79만5000원이 든다. 이 가운데 이자만 21만2000원이다. 그나마 당시 아는 지점장을 통해 이자를 싸게 받아 현재 연 6.5% 수준을 내고 있다는 게 행운이다.

이 밖에도 김씨는 휴대폰 이용요금, 전화요금, 전기료, 가스비 등을 냈다. 결국 지난달 통장에는 겨우 현금 37만원이 남았다. 김씨는 "차, 침대, TV, 소파 등 목돈이 들어가는 물건을 바꿀 때마다 현금이 없어 카드 할부로 살 수밖에 없다"며 "할부로 물건을 사지 않으려야 안 살 수가 없는 형편"이라고 푸념했다.

| • 평~생 빚만갚다 가나…고단한 할부인생 |

| • 할부 권하는 사회 허례허식도 한몫 |

| • 월급 350만원 받아 할부이자만 43만원인 '할부인생' |

[심시보 기자 / 조시영 기자]

'▒ 경제자료실 ▒' 카테고리의 다른 글

| 한국 경제가 말 그대로 ’기름값 폭탄’ 앞에 고스란히 노출됐다. (0) | 2007.10.17 |

|---|---|

| 강남 새 아파트 절반이 '빈집' (0) | 2007.10.13 |

| 가계 살림 갈수록 쪼들린다 (0) | 2007.10.08 |

| 연봉 1억’ 그러나 공짜는 없다, 살인적 업무강도, 점심은 대개 도시락으로 (0) | 2007.08.31 |

| 미국發 신용경색 확산, 美·EU·日 중앙銀 개입 긴급자금 수혈 (0) | 2007.08.10 |