카드대란’ 미국 경제 ‘설상가상’

미국의 신용카드 부실 문제가 비우량 주택담보대출(서브프라임모기지)에 이어 세계 경제를 뒤흔들 ‘뇌관’이 될 것인가.

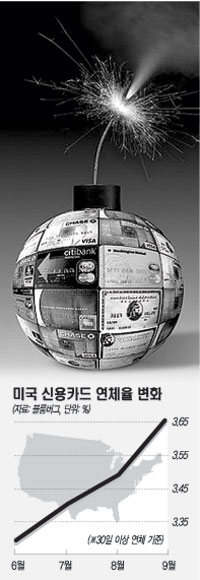

미 경제 주간지 포춘은 지난 30일 미국 월가 대형 은행들의 신용카드 부채가 9150억달러라는 기록적 수준으로 치솟으면서 은행 실적이 급락하는 등 경제 전체에 먹구름을 드리우고 있다고 보도했다.

포춘에 따르면 지난달 미국의 주요 은행이 발표한 3·4분기 실적은 2001년 이래 최악이었다.

미국 최대 은행인 씨티그룹은 지난달 15일 3·4분기 서브프라임모기지 부실 등을 이유로 순익이 57% 줄었다고 밝히면서, 소비자 신용 부담이 증가한 점을 감안해 대손 충당금으로 22억4000만달러를 쌓아놓았다고 설명했다. 씨티그룹의 재무책임자(CFO) 게리 크리텐덴은 “씨티 고객들의 신용카드 계좌와 신용카드를 이용한 현금 서비스가 증가하고 있다”며 “경험상 이 같은 지표는 향후 상황이 어려워질 수 있음을 보여주는 것”이라고 처음으로 고백했다.

대형 카드사인 아메리칸 익스프레스 관계자도 상황이 악화될 징후가 보인다면서 핵심 사업 부문인 미국 카드사업부문의 대손 충당금을 44%까지 높였다고 말했다. 캐피탈 원, 뱅크오브아메리카(BOA), 워싱턴 뮤추얼 등 주요 은행도 신용카드 상황 악화를 우려, 대손 충당금을 20% 이상으로 올린 것으로 알려졌다. 도이체방크의 미국은행 분석 담당 마이클 마요 연구원은 “도미노 효과가 발생할 가능성을 우려, 긴장 속에 상황을 주의깊게 지켜보고 있다”고 말했다.

전문가들은 신용카드 부실 문제의 원인으로 주택 가격 급락을 꼽았다. 투자 리서치기관 ‘타워 그룹’의 데니스 모로니 연구원은 “지금까지 집값을 담보로 한 대출 ‘홈 이큐티 라인(Home equity line)’을 받아 카드값을 지불했던 소비자들이 대출 길이 막히면서 신용카드 체납 문제가 불거지고 있다”며 “집값 하락에 따라 이 같은 상황은 더욱 심각해질 것”이라고 지적했다.

신용카드 문제는 서브프라임모기지 문제와는 달리 금융권에 직접적인 타격을 미친다는 점에서 훨씬 충격적일 수 있다. 최악의 시나리오는 신용카드 부채가 연계 증권의 가격폭락으로 확산되는 경우다. 신용카드 부실이 ‘신용카드 매출채권 담보증권’과 같이 신용카드를 기초로 발행된 담보증권의 가격 폭락을 유도하고, 이 증권을 보유한 헤지펀드와 연·기금을 포함한 기관투자가들의 부실을 낳을 수 있다는 설명이다.

다만 신용카드 위기가 일순간에 폭발할 가능성은 적다고 전문가들은 분석했다. 방코프 은행의 CFO 크리스토퍼 마샬은 “미국에서 신용카드와 관련 담보 증권의 역사는 비교적 긴 편”이라면서 “서브프라임모기지와는 달리 위기를 잘 헤쳐나갈 것”이라고 말했다. 신용평가기관 피치의 케빈 듀그난 역시 “상황이 악화되더라도 서브프라임모기지처럼 급격히 나빠지지는 않을 것이며 가라앉을 것”이라고 전했다.

그러나 전문가들은 미국인들이 여전히 신용카드 부채 위기에 둔감하다는 것이 큰 문제라고 지적했다. 독일계 투자은행 코메르츠방크의 최고경영자(CEO) 클라우스 페터는 최근 미국을 방문했다가 TV에서 ‘묻지마’ 신용카드 광고를 보고 깜짝 놀랐다고 말했다. 그는 “소비자 대출과 관련해 윤리적인 부분에 질문을 던져야 할 때”라고 지적했다.

〈김정선기자 kjs043@kyunghyang.com〉

|

미 경제 주간지 포춘은 지난 30일 미국 월가 대형 은행들의 신용카드 부채가 9150억달러라는 기록적 수준으로 치솟으면서 은행 실적이 급락하는 등 경제 전체에 먹구름을 드리우고 있다고 보도했다.

포춘에 따르면 지난달 미국의 주요 은행이 발표한 3·4분기 실적은 2001년 이래 최악이었다.

미국 최대 은행인 씨티그룹은 지난달 15일 3·4분기 서브프라임모기지 부실 등을 이유로 순익이 57% 줄었다고 밝히면서, 소비자 신용 부담이 증가한 점을 감안해 대손 충당금으로 22억4000만달러를 쌓아놓았다고 설명했다. 씨티그룹의 재무책임자(CFO) 게리 크리텐덴은 “씨티 고객들의 신용카드 계좌와 신용카드를 이용한 현금 서비스가 증가하고 있다”며 “경험상 이 같은 지표는 향후 상황이 어려워질 수 있음을 보여주는 것”이라고 처음으로 고백했다.

대형 카드사인 아메리칸 익스프레스 관계자도 상황이 악화될 징후가 보인다면서 핵심 사업 부문인 미국 카드사업부문의 대손 충당금을 44%까지 높였다고 말했다. 캐피탈 원, 뱅크오브아메리카(BOA), 워싱턴 뮤추얼 등 주요 은행도 신용카드 상황 악화를 우려, 대손 충당금을 20% 이상으로 올린 것으로 알려졌다. 도이체방크의 미국은행 분석 담당 마이클 마요 연구원은 “도미노 효과가 발생할 가능성을 우려, 긴장 속에 상황을 주의깊게 지켜보고 있다”고 말했다.

전문가들은 신용카드 부실 문제의 원인으로 주택 가격 급락을 꼽았다. 투자 리서치기관 ‘타워 그룹’의 데니스 모로니 연구원은 “지금까지 집값을 담보로 한 대출 ‘홈 이큐티 라인(Home equity line)’을 받아 카드값을 지불했던 소비자들이 대출 길이 막히면서 신용카드 체납 문제가 불거지고 있다”며 “집값 하락에 따라 이 같은 상황은 더욱 심각해질 것”이라고 지적했다.

신용카드 문제는 서브프라임모기지 문제와는 달리 금융권에 직접적인 타격을 미친다는 점에서 훨씬 충격적일 수 있다. 최악의 시나리오는 신용카드 부채가 연계 증권의 가격폭락으로 확산되는 경우다. 신용카드 부실이 ‘신용카드 매출채권 담보증권’과 같이 신용카드를 기초로 발행된 담보증권의 가격 폭락을 유도하고, 이 증권을 보유한 헤지펀드와 연·기금을 포함한 기관투자가들의 부실을 낳을 수 있다는 설명이다.

다만 신용카드 위기가 일순간에 폭발할 가능성은 적다고 전문가들은 분석했다. 방코프 은행의 CFO 크리스토퍼 마샬은 “미국에서 신용카드와 관련 담보 증권의 역사는 비교적 긴 편”이라면서 “서브프라임모기지와는 달리 위기를 잘 헤쳐나갈 것”이라고 말했다. 신용평가기관 피치의 케빈 듀그난 역시 “상황이 악화되더라도 서브프라임모기지처럼 급격히 나빠지지는 않을 것이며 가라앉을 것”이라고 전했다.

그러나 전문가들은 미국인들이 여전히 신용카드 부채 위기에 둔감하다는 것이 큰 문제라고 지적했다. 독일계 투자은행 코메르츠방크의 최고경영자(CEO) 클라우스 페터는 최근 미국을 방문했다가 TV에서 ‘묻지마’ 신용카드 광고를 보고 깜짝 놀랐다고 말했다. 그는 “소비자 대출과 관련해 윤리적인 부분에 질문을 던져야 할 때”라고 지적했다.

〈김정선기자 kjs043@kyunghyang.com〉

'▒ 경제자료실 ▒' 카테고리의 다른 글

| 중국 석유대란 조짐 (0) | 2007.11.02 |

|---|---|

| 물가가…" 10월 3% 급등 (0) | 2007.11.02 |

| 美연준, 금리 25bp인하..`추가인하 없을듯 (0) | 2007.11.01 |

| 국제유가 94달러도 돌파 (0) | 2007.11.01 |

| 美 금리.재할인율 또 내려..0.25%p↓ (0) | 2007.11.01 |