국민연금 60세부터 월 70만원 vs 70세부터 136만원..어느 쪽이 유리할까

고득관 입력 2021. 02. 27. 21:15 댓글 2501개news.v.daum.net/v/20210227211500752

[출처 : 연합뉴스]

밀당(밀고 당기기)는 국민연금에서도 중요한 문제다. 각 연령에 따라 정해진 연금 수령시기가 있는데 이보다 조금 더 당겨받는 '조기노령연금' 제도와 미뤄서 나중에 받는 '노령연금 연기제도'가 있기 때문이다. 조기 노령연금은 노령연금보다 금액이 적어지고, 연기 노령연금은 금액이 더 커진다. 단순하게 봤을 때 오래 산다면 연기 노령연금이, 그보다 일찍 사망한다면 조기 노령연금이 더 유리하다. 전문가들은 은퇴 이후 연금 개시 전까지의 소득 공백 등을 감안해 연금 개시 시점을 선택하라고 조언한다.

"1년 빨리 받으면 -6%, 1년 늦게 받으면 +7.2%"

국민연금을 10년 이상 납부한 가입자는 일정한 연령이 되면 노령연금을 받게 되는데 이 개시연령은 출생연도마다 차이가 있다. 1957년생부터 1960년생은 노령연금 개시연령이 62세로, 이미 연금을 지급받고 있거나 수령이 임박한 시기다. 이후 1961~1964년생은 63세, 1965~1968년생은 64세, 1969년 이후 출생자는 65세부터 노령연금을 받을 수 있다.

노령연금 개시연령보다 최대 5년 먼저 국민연금을 탈 수도 있고, 최대 5년까지 연금 수령을 미룰 수도 있다. 연기 연금에는 특별한 자격 요건이 필요 없지만, 조기 연금에는 조건이 있다. 최근 3년간의 평균 월 소득이 국민연금 전체 가입자의 평균액을 넘어서는 안 된다는 것이다. 올해 기준으로는 254만원이다. 즉 일을 하면서 소득이 계속 발생하는 경우라면 조기연금 대상이 되지 않을 가능성이 있다.

조기연금을 받게 되면 원래 받게 되는 금액보다 연금액이 줄어든다. 1개월당 0.5%, 연간으로는 6%의 연금이 감액된다. 당초 65세에 월 100만원의 연금을 받는 은퇴자가 60세에 조기 연금을 신청했다면 수령액이 70만원으로 줄어드는 것이다. 30만원 줄어든 연금액이 사망할 때까지 유지된다. 다만 국민연금은 민간 금융회사의 연금 상품과 달리 물가상승률만큼 연금액이 매년 인상된다.

이와 반대로 연기연금은 연금액이 늘어난다. 1개월당 0.6%씩, 연간으로 7.2%의 연금이 증액된다. 65세에 월 100만원을 받는 은퇴자가 연금 지급시기를 5년 미루게 되면 연금액은 136만원으로 증가한다.

연금 개시연령에도 상당한 소득이 발생하는 경우라면 연금 수령을 미루는 게 확실히 유리하다. 국민연금에는 소득재분배 기능이 있기 때문에 연금 개시 시점에 월 평균 소득이 일정 수준을 넘어가면 당초 정해진 연금액보다 적은 금액이 지급되기 때문이다. 350~450만원의 월 소득이 있다면 연금 지급액은 5만~15만원 정도로 감액된다. 조기연금과 달리 연기연금은 연금액의 50~90%만 지급을 연기하는 것도 가능하다.

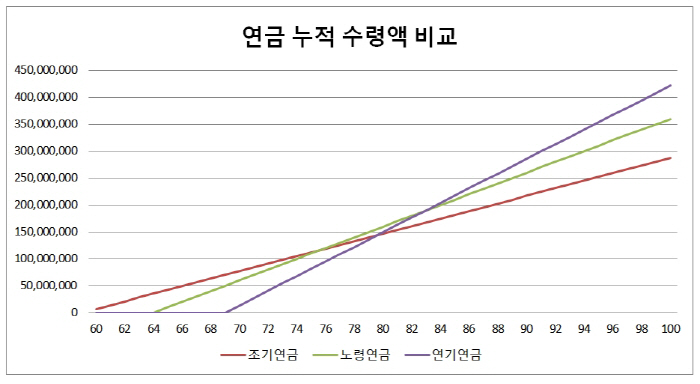

월 수령액 100만원, 물가상승률 0%를 가정한 노령연금, 조기연금, 연기연금 누적 수령액 비교. [출처 : NH투자증권 100세시대연구소]

"수령액이 아닌 연금 필요 유무를 봐야"

수명이 일정하다고 할 때 조기연금은 연금액이 적은 대신 지급 기간이 길고, 연기연금은 연금액이 많고 지급기간이 더 짧다. 장수한다면 연기연금이 유리하고 일찍 사망한다면 조기연금이 유리하다.

물가상승을 감안하지 않고 65세에 월 100만원의 노령연금을 수령하는 경우와 5년 이른 60세에 조기연금을 받는 경우, 5년 늦은 70세에 연기연금을 받는 경우를 비교해보자. 100세 시점에는 누적 수령액이 연기연금 4억2160만원, 노령연금이 3억6000만원, 조기연금은 2억8700만원이다. 연기연금이 조기연금보다 10년이나 늦게 연금 수령을 시작했지만 47%나 연금수령액이 크다. 76세 시점에 노령연금이 조기연금보다 총 수령액이 커졌고, 80세 시점에 연기연금 수령액이 조기연금을 추월했다. 83세 시점에는 연기연금이 노령연금도 앞지르기 시작했다. 이를 보면 83세 이상 생존하는 경우에는 연기연금이 가장 유리하다고 볼 수 있다.

실제로 정책상 연기연금이 더 유리하게 설계돼 있는 게 사실이다. 연 -6%의 조기연금 감액율과 7.2%의 연기연금 증액율은 지난 2011년에 정해졌다. 당시 연구에서 감액율과 증액율은 각각 연 -6%와 6% 정도가 적정하다고 나왔지만 노년층의 근로 의욕을 높인다는 정책적 요인이 가미되면서 연기연금 증액율이 1%포인트 가량 더 높아졌다. 2011년보다 금리가 더 하락했고 평균 수명은 더 길어졌다. 따라서 현재 경제상황을 감안하면 당시보다도 조기연금은 손해가, 연기연금은 이득이 더 커졌다고 할 수 있다.

전문가들은 연금 수령액을 떠나 소득 공백기의 대안을 감안해 연금 개시 시점을 선택하라고 조언한다. 연기연금이 유리하다고 해서 무리를 해서 연금 개시를 미룰 필요가 없다는 것이다.

김진웅 NH투자증권 100세시대연구소 부소장은 "얼마나 살지 미래를 예측한다는 것은 결코 쉬운 일이 아니다"라며 "연금액의 많고 적음을 따지기 전에 지금 노후생활비가 부족해 연금이 필요한지 아니면 여유 있어 당장은 필요 없는지를 판단하고 그에 맞는 연금수령시기를 선택하면 된다"라고 말했다.

[고득관 매경닷컴 기자 kdk@mk.co.kr]

'▒ 은퇴와귀농 ▒' 카테고리의 다른 글

| 시골살이' 관심 커졌다.."반년 먼저 살아보세요" (0) | 2021.03.01 |

|---|---|

| 파산절벽' 내몰리는 5060.."생활비 모자라 빚 낸다" (0) | 2021.03.01 |

| 술과 자살.. '슬픈 노년'에게 안부를 물어야 하는 이유 (0) | 2021.02.08 |

| 좋은 죽음을 준비하는 도시들 (0) | 2021.02.07 |

| 노부모·자녀 '이중 부양'에 급급.. 노후 준비 시기 놓쳐 '우울' (0) | 2021.01.31 |