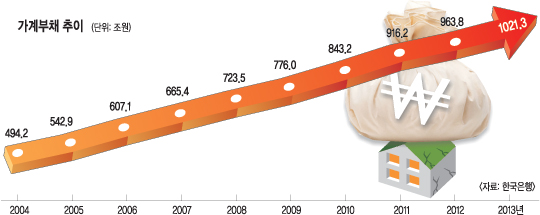

가계 빚이 9년 만에 배 이상 불어나 지난해 1021조3000억원에 달했다. 총량도 어마어마하지만 소득보다 빚이 훨씬 많아져 가계의 상환 능력이 떨어지고 있는 것이 문제다. 이자 갚기에 허덕이다 보니 소비가 위축돼 좀처럼 내수가 살아나기 어렵다. 이런 상황에서 금리가 오르거나 주택가격이 폭락하면 상당수 가계가 파산 위기에 몰릴 수 있다.

중소득·고소득층은 금융대출과 가처분소득이 비슷하게 늘어 가계부채 부담이 상대적으로 크지 않은 편이지만, 저소득층은 대출 증가와 가처분소득 감소로 채무상환능력이 급격히 악화되고 있다. 현대경제연구원에 따르면 저소득층의 가처분소득 대비 금융대출 비중은 2012년 276.0%에서 지난해 414.8%로 급증했다. 가처분소득을 모두 원금을 갚는 데 쏟아 부어도 상환에 4년 이상 걸린다는 의미다.

저소득층의 가처분소득 대비 원리금상환액 비중은 42.6%에서 56.6%로 치솟았다. 한 달에 번 소득 가운데 쓸 수 있는 돈이 100만원이라면 이 중 절반 이상인 56만원을 빚 갚는 데 쓴다는 얘기다. 또 원금 상환보다는 이자 지급이 크게 늘었다. 가뜩이나 소득이 적은 상황에서 이자 지급 부담이 커짐에 따라 생활비 마련을 위해 또 다시 돈을 빌려 부채가 확대되는 악순환이 이뤄지고 있다.

가계부채로 인한 위기가 저소득층에만 국한되는 것은 아니다. 2008년 금융위기 이후 중산층 138만명이 저신용층으로 추락했다. 한국은행의 최근 보고서에 따르면 2008년 6월부터 지난해 6월 사이에 중신용(5∼6등급) 대출자의 25.2%(94만명), 고신용(1∼4등급) 대출자의 7.2%(44만명)가 저신용자(7∼10등급)로 전락했다. 특히 청년층 취업난이 심해지면서 1∼6등급에 속하던 20대 대출자 가운데 28%가 저신용등급으로 떨어졌다. 학자금 대출 등을 제대로 갚지 못해 신용등급이 떨어진 것이다.

또 은행보다 금리가 높은 비은행 예금취급기관의 대출이 크게 늘어난 것은 가계부채의 질적 악화를 의미한다. 2010년 162조원이던 비은행 예금취급기관의 가계대출 잔액은 지난해 206조원으로 증가했다. 한은 관계자는 "2010년 이후 은행들이 고신용자 위주로 돈을 빌려주면서 중·저신용자는 대부업체 등으로 밀려났다"며 "중·저신용 가계가 유동성 위기를 맞으면 고금리 채무 의존도가 다시 높아질 수 있다"고 말했다.

주택담보대출 상환시기가 한꺼번에 몰리는 것도 우려되는 상황이다. 금융감독원에 따르면 올해 만기가 돌아오는 일시상환 주택담보대출 규모가 40조7000억원에 달한다. 지난해 23조2000억원, 내년 15조6000억원인 것을 감안하면 상당히 많은 액수로 회수 과정에서 가계에 충격을 줄 수도 있다.

가계 빚이 많아져 금융위기 같은 외부 충격에 취약해진 것도 심각한 문제다. 많은 전문가들은 고통스럽더라도 진작에 디레버리징(부채 감축)을 했어야 했는데 그러지 못해서 금리 인상기에 상당한 후폭풍을 맞게 될 것으로 우려하고 있다. 홍익대 전성인 교수는 "위기의 방아쇠는 나라 밖에서 나올 텐데 그에 따른 파문이 파도로 변하는 과정에서 가계부채가 빌미가 될 것"이라고 말했다.

현대경제연구원 김광석 선임연구원은 "저소득층의 소득을 늘리고 서민금융 지원을 확대하며, 채무조정과 함께 신용회복을 지원하는 3각축의 대책이 마련돼야 한다"고 지적했다.

천지우 기자 mogul@kmib.co.kr

'▒ 경제자료실 ▒' 카테고리의 다른 글

| 빚더미에 갇힌 한국경제, 가계부채가 뇌관되나 (0) | 2015.09.15 |

|---|---|

| 1유로=1달러' 눈앞에..고민 깊어지는 한은 (0) | 2015.03.08 |

| 대리운전 하는 의사 번역 아르바이트 하는 변호사 (0) | 2013.06.05 |

| "장사될 만하니 가게 빼라는데… 상가 임대차보호법 곳곳 허점" (0) | 2013.05.29 |

| [글로벌명문가⑫]맥가이버칼 만드는 스위스 칼엘스너가문 (0) | 2013.04.12 |